咨询电话:400-185-5889 咨询电话:400-185-5889

咨询电话:400-185-5889 咨询电话:400-185-5889

— 成功案例 —

全国免费客服电话 400-185-5889

全国免费客服电话 400-185-5889 邮箱:hobbm@www.mdzlsb.com

手机:15533551556 15533551667 15533551889 15533551998

电话:400-185-5889

地址:河北省唐山市玉田县北环工业园

三年公共卫生事件加上2023年复苏偏弱,消费者信心指数也不理想,消费股成长逻辑受到市场的质疑,普遍认为已从消费升级转换到销量驱动,逻辑转换导致行业估值大幅回落。增长逻辑的转变导致估值屡创新低,就连公募一哥张坤的基金产品近三年也亏了48.77%。

消费跌了三年,估值跌到历史最低点附近,A场的消费股估值明显低于海外,这种情况实属少见。长远看随着中国人均收入进一步增加,有14亿人口的消费行业还有很多机会,虽然短期可能还会有调整,但值得长线布局。

啤酒和大众消费品等估值已达历史最低点,白酒估值也已达历史30%分位附近,主流公司PE跌至现在已经在20倍以内,食品饮料股息收益率提升至2.5%以上,不少公司已有较高的性价比。

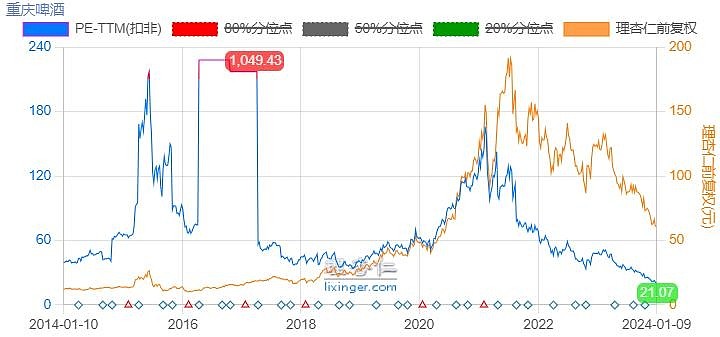

以重庆啤酒(叫他“嘉士伯中国”更贴切)为例,股价从消费股过热的201元跌到现在的63元,跌幅高达68%,当前动态市盈率17倍,处于历史最低估值,股息率4.1%,这个价位有较好的安全边际。

全球第四大酿酒集团嘉士伯(Carlsberg)在2008年收购了重庆啤酒17.46%的股权,2010年和2013年两次增持,目前持有重庆啤酒股权比例超过60%。嘉士伯历史悠久,在43个国家和地区有67个酿酒厂,工艺、管理、运营、渠道优势明显。

嘉士伯入主后,重啤焕然一新,管理和运营水平大幅提升,品类不断丰富,高端啤酒占营收比全国第一,从区域性啤酒企业走向全国。

嘉士伯入主后,关停低效产能,聚焦主业,不断降低费用率,进军高毛利的中高端啤酒市场。近几年公司业绩保持了较好增长,ROE保持在50%以上。

新股东入主还改变了传统的激励方式,以业绩为导向提拔管理层,运营非常市场化,给公司带来较强的竞争力。

近年来,重啤不断提升营销水平,打造鲜明品牌形象,比如老重庆啤酒打造火锅串串消费场景;乌苏则是新疆菜、撸串、拼酒;1664女性浪漫、酒吧...

嘉士伯入主后,重啤成为嘉士伯在中国经营啤酒的唯一平台。借助股东的实力、视野和渠道,一家重庆地方啤酒龙头不断装入资产、推出新品、异地建厂,已经成为一个跨区域的全国性啤酒公司。

除了传统的重庆啤酒外,旗下还有有乌苏、1664、乐堡、大理、风花雪月、嘉士伯、天目湖等品牌。

随着新品在全国推广,持续加大市场开拓,重庆啤酒利润有望缓慢增长,ROE+股息+利润增长有望带来年化15%以上的回报。

综合来看,重庆啤酒业绩持续增长,现金流好,经营效率高,嘉士伯的高效管理、积极开拓为公司发展提供了保障,从股息率和市盈率看目前具有较好的投资价值。

确切地说,$重庆啤酒(SH600132)$超高的ROE不是失真,而是缺乏逻辑合理性。如果超高的ROE可以理喻,就不是失真的。高ROE的驱动因素只有两个,一是高毛利率,二是高周转率,如果两者兼具,ROE超高就不足为奇。以$青岛啤酒(SH600600)$作为对标,粗略地看一下重啤超高ROE的逻辑合理性。先看毛利率,重啤毛利率比青啤高10个百分点,或者说大约高20+%,Ok。再看周转率。存货周转率,青啤维持在5.5~6的水平,重啤则只有3.5~4的水平,而且近几年是下降趋势。大致上,青啤的周转率比重啤高20+%。所以,两家的毛利率和(产品)周转率水平大致相抵,ROE应该不会有太大差别,相差3倍以上在逻辑上是不合理的。当然,重啤在财务周转率方面高出青啤不少。青啤负债率在48%左右,而重啤高达70+%。流动资产主要由负债构成,这就导致重啤的流动资产周转率(2.5~3)高出青啤(1~1.5)一倍有余。而净资产主要由固定资产构成,重啤的固定资产周转率只比青啤高出60+%。综合起来,重啤的总资产周转率比青啤高出约一倍。综上,如果重啤的ROE比青啤高一倍达到40+%,尚且具有逻辑合理性。何况,产品运营能力(即毛利率和存货周转率)是营收乃至现金流以及利润的核心驱动因素,财务运营能力(即财务周转率)未必能提高产品变现和兑现利润的水平。所以,重啤的ROE即使是40+%实际上也是缺乏逻辑合理性的。另外还有两个看点。一是偿债能力,二是净利率。偿债能力方面,青啤的流动比率和速动比率都是非常标准的稳健水平,而重啤的流动比率不到一半,速动比率约为一半。可以说,重啤的高财务周转率是以很高的财务风险为代价的。净利率方面,青啤已经从10%进阶到15%的水平,重啤则从8%进阶到10%的水平。净利率是反应公司管理能力的主要指标。所以,不像评论中有人所说,重啤的超高ROE并不代表重啤的管理水平高。ROE反映的是公司的运营能力。

重庆啤酒完全不懂,也没办法准确估值。再加上超高的失真roe,所以我只会一种非常模糊的估值方法,链接抄送给你:

所谓的ROE失真,很多是突发事件引起的产品供需失衡,导致的价格一段时间内高于常态,导致的暴利,那是不可持续的!而重庆啤酒的高ROE是资本配置高效与管理高效的双重结果,产品毛利并不比竞争对手异常高!背后是外资控股的管理层带来的经营结果!再对比美股上市公司ROE长期异常高的公司也很多,其背后也是管理层的在经营上与资本配置上的双重高效的结果!背后的文化是尊重资本,尊重小股东,这是国内最缺的!A股未来如果能在这方面下下功夫,那么慢牛的市场才有希望,一个只知道不断融资,不断投资,而忽视回报的市场,注定就价值毁灭的!

不是说ROE超高,就是失线)$的商业模式本来就应该有那么高的ROE,就像$贵州茅台(SH600519)$,如果正常经营,它的ROE应该超过100%才对,这是它商业模式的优势。现在30%左右的ROE不过是管理不善导致的结果而已。同样的还有$五粮液(SZ000858)$,如果正常经营,它的ROE应该超过60%,现在呈现出的25%的ROE也不过是管理不善的结果而已。再看同为白酒行业的水井坊,它的ROE远高于茅台和五粮液,并不是说水井坊的生意模式比茅台、五粮液要好,恰恰相反,水井坊要差得多,但由于管理更好,所以呈现的结果就是ROE水平反而高于茅台和五粮液。不知道你得出重庆啤酒ROE失真这个结论的依据是什么。

一直跟踪重啤。说几个点,优点就是外资控股,管理绝对优秀,尤其在分红上。主要是中国这个老龄化趋势,啤酒的适龄人口是下滑的,看数据整体销量基本已经停滞了,整个空间也没多大,就四五家垄断了。继续高端化也不一定现实,所以感觉成长性不足甚至这种非垄断行业有下滑的风险,那么这个股息率感觉保护还是不够

重皮的净利润率低,是少数股东权益拿走了一般利润的结果!真实的运营指标是销售毛利率,销售净利率!

相关推荐