咨询电话:400-185-5889 咨询电话:400-185-5889

咨询电话:400-185-5889 咨询电话:400-185-5889

全国免费客服电话 400-185-5889

全国免费客服电话 400-185-5889 邮箱:hobbm@www.mdzlsb.com

手机:15533551556 15533551667 15533551889 15533551998

电话:400-185-5889

地址:河北省唐山市玉田县北环工业园

2、这家市值仅30亿的“冷门”高成长公司,2年看高200%上涨空间,大消费业务2022年将贡献1.3亿利润,公司总利润将达到2.5亿; 3、该公司降成本超预期,叠加C端业务快速发展,分析师看6-

产品详情

2、这家市值仅30亿的“冷门”高成长公司,2年看高200%上涨空间,大消费业务2022年将贡献1.3亿利润,公司总利润将达到2.5亿;

3、该公司降成本超预期,叠加C端业务快速发展,分析师看6-12个月还有35%上涨空间,两年内看涨至100元。

啤酒酿造设备龙头,“设备+精酿啤酒”双轮驱动。装备业务目前主要包括啤酒酿造设备和啤酒、饮料和乳品包装装备两大块,前者由母公司乐惠国际负责;后者主要由南京保立隆和南京芬纳赫两家子公司负责;精酿啤酒业务目前由子公司宁波精酿谷科技公司负责,目前上海工厂已经投产,宁波工厂正在建设中,未来计划在长三角主要城市均建设精酿啤酒的体验工厂。

啤酒酿造设备收入占比最大,海外收入占比逐年提高。产品结构:啤酒酿造设备收入占比最大。2018年收入占比79%。区域结构:海外收入占比逐年提高,2019年达到58%。

在手订单保障成长,Finnah减值计提完毕业绩迎来拐点。收入呈现台阶式增长,2020年前三季度同比增长4%。收入增速滞后订单增速约一年,目前在手订单充足,业绩有保障。公司2019年年末在手订单同比增长22%,2020年上半年在手订单增速17%,2020~2021年业绩增长有保障。

2019年Finnah减值计提充分,2020年迎来业绩拐点。毛利率波动上升,净利率摆脱Finnah不利影响触底回升。2020年ROE止跌回升,经营活动净现金流大多时间好于当期净利润。

“国际化+品类扩张”,设备业务外延边界不断拓宽。啤酒酿造设备行业领先,多个产品填补国内空白。可提供三个环节所需的原料处理系统、糖化系统、发酵系统从工艺设计、设备制造到安装调试的交钥匙服务。

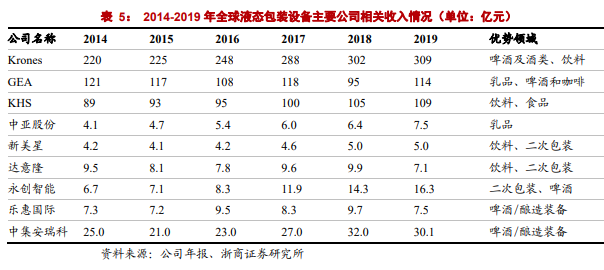

全球少数能够提供整厂交钥匙服务的公司之一。整厂交钥匙服务是对设备企业综合能力的考验。公司在啤酒酿造设备方面,产品涵盖原料处理系统、糖化系统、发酵系统。客户优质、大型项目经验丰富。公司在啤酒、饮料、食品、生物、化工、医药等众多行业领域中积累了大量优质客户资源,在行业内具有较高的知名度和良好的声誉。亚非拉地区是过去10年全球啤酒产量主要增量市场,也是啤酒装备的主要增量市场。

ones业务结构也呈现国际化分布,2019年来自德国以外收入占比达到88%。2019年全球主要啤酒酿造设备公司(Krones+中集安瑞科+乐惠国际)收入规模达到90亿。海外主要目标市场已经布局完成,进入订单收获期。2020年上半年在疫情肆虐的情况下,公司仍取得巴西喜力等大订单,为公司未来1-2年的业绩夯实了基础。

无菌灌装设备由啤酒向饮料、乳品和白酒扩展,品类更加多样。全球饮料加工市场未来5年保持5%增速,到2025年市场规模可达243亿美元。根据Freedonia的报告《中国包装机械行业》的数据,中国液态包装设备市场规模2001年~2021年年均复合增长11.7%,到2021年液态包装设备市场规模达到115亿元。

啤酒灌装设备技术领先,易拉罐灌装优势明显。洗瓶机、灌装机、杀菌机,是啤酒灌装线的三大核心设备,公司产品可应用于玻璃瓶、易拉罐、不锈钢桶等多种包装材料。公司在无菌罐装设备领域起步较晚,具备后发优势。

联手东洋制罐,打造国内最强PET无菌包装产线。全资子公司保立隆与日本东洋制罐合作的PET无菌包装设备技术在国内遥遥领先。目前保立隆已经和东洋制罐签署了合作协议,不仅为客户提供整套设备的交钥匙,同时还可以为客户提供无菌验证、无菌管理和技术培训等服务。

收购德国Finnah,切入乳品无菌包装高端领域。公司已将Finnah乳品无菌灌装装备技术消化吸收,处于测试预售阶段。

白酒自动化浪潮来袭,公司在白酒领域已有订单斩获。。根据2020年半年报公司披露,公司进入白酒装备领域,不仅取得了一些知名白酒企业的装备设备订单。

向下游延伸切入精酿啤酒,打开公司长期成长天花板。国内精酿啤酒渗透率2.4%,对比美国13.6%提升空间很大。精酿啤酒代表消费升级的方向,高品质、多品种和个性化是其主要特征。

2018年全球精酿啤酒市场规模1089亿美元,预计到2025年CAGR为8%,市场规模可达1866亿美元。美国精酿啤酒消费量占比13.6%,销售额占比达到25%,消费量和销售额增速均高于传统工业啤酒。

国内精酿啤酒消费量占比2.4%,市场规模占比5%,预计2025年国内精酿啤酒消费量占比5.6%,市场规模占比11%。2019年中国精酿啤酒消费量为87.3万千升,在国内整体啤酒市场中的渗透率达到为2.4%,市场规模占比5%,相较美国目前13.6%的渗透率,25%的啤酒市场份额占比,有着很大的提升空间。

预计2020年国内精酿啤酒市场规模约为322亿元,同比增长11%左右;到2025年国内精酿啤酒市场规模约为875亿(125亿美金),占整体啤酒市场规模的11%,未来5年CAGR约为22%,达到一个近千亿人民币的市场。

“天时+地利”,公司切入精酿啤酒赛道恰逢其时。天时:行业标准出台+产能限制政策取消提供了有利的外部环境。“鲜酒售卖机+Cutebrew+一次性啤酒桶”等独家技术和设备量产为公司切入精酿啤酒赛道筑造护城河。精准抓住行业渠道痛点,创新性的推出智能售酒机,布局中餐精酿/鲜啤市场。创新性的推出精酿鲜啤Cutebrew设备,去掉灌装环节,提供现场发酵立即出酒的(当日鲜)啤酒消费模式。一次性啤酒桶,解决冷链运输和空桶回收痛点,每桶(20升)啤酒包装成本控制在20元左右。

地利:聚焦长三角,贴近消费地又能发挥公司有效资源和地缘优势。公司精酿啤酒的总体规划是:以宁波精酿谷为主体的精酿产业平台。立足长三角,规划十年百城,建设城市体验工厂。当日鲜精酿(啤酒工坊)项目拟分两年时间建设300家。鲜酒售卖机拟分三年共投放9,000台至目标市场的合作方营业场所及自营场地。

2021年虽然精酿啤酒收入占比已经达到44%,但是由于前期推广费用主要集中在当年,我们预计2021年精酿啤酒处于盈亏平衡状态,2021年净利润主要来自设备业务。我们给予公司2021年30倍PE,6-12月目标市值为42亿元。

2022年设备业务1.2亿净利润,精酿啤酒业务1.3亿净利润,给予设备业务15倍PE,精酿啤酒40倍PE,分部估值,公司2022年目标市值为77亿元。对应12月4日44.02的现价,股价还有134%的上升空间。

新冠疫情在全球范围内不能得到有效控制,导致新增设备订单不及预期;设备业务海外收入占比较高,人民币兑美元汇率波动风险;当日鲜或鲜酒售卖机投放进度不及预期,导致精酿啤酒收入低于预期。

《浙商证券-乐惠国际(603076.SH)-《啤酒酿造设备龙头,转型精酿啤酒打开成长空间》。2020-12-2;

免责声明:陕西巨丰投资资讯有限责任公司(以下简称巨丰投顾)出品的所有内容、观点取决于市场上相关研究报告作者所知悉的各种市场环境因素及公司内在因素。盈利预测和目标价格的给予是基于一系列的假设和前提条件,因此,投资者只有在了解相关标的在研究报告中的全部信息基础上,才可能对我们所表达的观点形成比较全面的认识。

巨丰投顾出品内容仅为对相关标的研究报告部分内容之引用或者复述,因受技术或客观条件所限无法同时完整提供各种观点形成所基于的假设及前提等相关信息,相关内容可能无法完整或准确表达相关研究报告的观点或意见,因而仅供投资者参考之用,投资者切勿依赖。任何人不应将巨丰投顾出品内容包含的信息、观点以及数据作为其投资决策的依据,巨丰投顾发布的信息、观点以及数据有可能因所基于的研究报告发布日之后的情势或其他因素的变更而不再准确或失效,巨丰投顾不承诺更新不准确或过时的信息、观点以及数据,所有巨丰投顾出品内容或发表观点中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。巨丰投顾出品内容信息或所表达的观点并不构成所述证券买卖的操作建议。

相关内容版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。

国盛证券研报表示,利率周期向下,#降息有望成为明年重要需求端催化。2023年光伏需求是超预期增长的一年。展望2024年,货币宽松、财政发力、经济修复的大背景下,判断国内外利率政策转好,利率有望下行,光伏终端IRR继续提升以刺激需求进一步上升。

媒体预测苹果已经加大新款VisionPro头显的生产力度,并计划于2月初发售。苹果MR量产在即,产业链关注度提升。

上海证券研报认为,苹果VisionPro从游戏机的“枷锁”里面突破,借助苹果自身生态系统优势,使其与iphone、pad、Mac等其他设备保持同步,应用场景泛化至社交、办公、生活等领域。

2024年A场流动性或“N型”修复,风格方面,国金证券认为静待经济进入复苏期,中小盘、成长主题仍将占优。国开证券则认为2024年上半年价值强于成长风。

相关推荐